Marché des réseaux centraux mobiles et des MEC – Un aperçu de 2023

Alors que nous entrons dans la nouvelle année, nous nous arrêtons pour réfléchir à 2022 et nous tournons vers 2023. L'année dernière, pour le marché des réseaux centraux mobiles (MCN) et du Multi-access Edge Computing (MEC), nous nous sommes concentrés sur la dynamique des déploiements de réseaux autonomes 5G par les opérateurs de réseaux mobiles, les réseaux privés mobiles 5G et les charges de travail 5G transférées vers le cloud public. Au début de l'année, les espoirs étaient grands pour ces trois segments, avec une large couverture médiatique au Mobile World Congress (MWC) de Barcelone. Au fil de l'année, les trois ont déçu, n'étant pas à la hauteur des attentes.

Déploiements 5G autonomes (5G SA)

À la fin de l'année 2022, nous avions identifié 39 opérateurs de réseau mobile ayant déployé des réseaux eMMB 5G SA. De manière inattendue, seuls 16 opérateurs de réseau mobile ont été ajoutés à la liste en 2022, contre 15 en 2021. Au début de l'année, on espérait que beaucoup d'autres seraient lancés en 2022, mais les espoirs ont été réduits à mesure que l'année avançait. Nous nous sommes même demandé si 2022 égalerait 2021 alors que l'année touchait à sa fin.

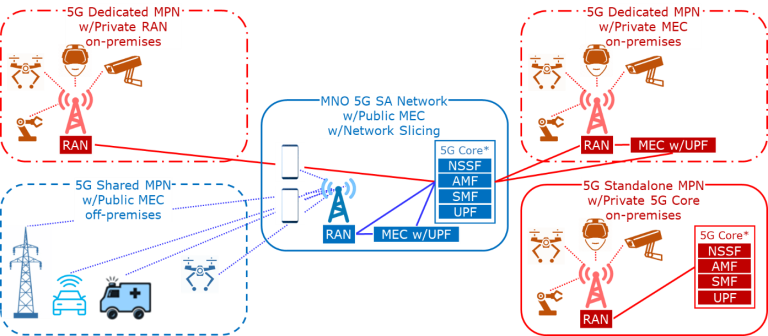

Réseaux privés mobiles 5G (MPN)

Au début de l'année, il n'était pas facile de suivre la pléthore de communiqués de presse des fournisseurs entrant dans l'espace réseau privé. Nous nous sommes concentrés sur les MPN partagés et dédiés par les MNO en 2022.

Source de l'image : Dell'Oro Group

La surprise de l'année a été le succès de la Chine avec les MPN, par rapport au marché mondial, hors Chine. Les MNO chinois avaient déployé plus de 5 000 MPN – en utilisant des MEC privés et publics et du découpage de réseau – en juin 2022, depuis le début de juin 2020. Les MNO chinois ont indiqué qu'ils avaient plus de 20 000 MPN dans leurs pipelines respectifs à mettre en œuvre. Nous avons identifié deux « applications phares » sur le marché chinois : le cloud gaming pour les MPN partagés et la vision par ordinateur pour les MPN publics, dédiés et autonomes. Nous estimons que les opérateurs de réseaux mobiles chinois représentent plus de 90 % des MPN dans le monde. L’autre surprise est que le marché mondial, hors Chine, est loin derrière en matière de MPN. Nous pensons que les MPN sont une opportunité vitale pour les opérateurs de réseaux mobiles de monétiser leurs investissements SA 5G et d’augmenter leurs revenus courants.

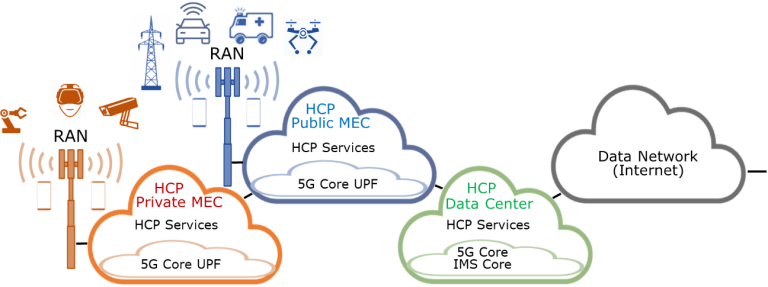

Les charges de travail 5G migrent vers le cloud public

DISH Wireless a fait sensation en 2022, en construisant son réseau SA 5G avec ses charges de travail 5G intégrées dans le cloud public d’un fournisseur de cloud hyperscale (HCP) comme promis. Une grande presse a été accordée à ce concept au MWC – Barcelone, mais l'intérêt a depuis diminué.

Source de l'image : Dell'Oro Group

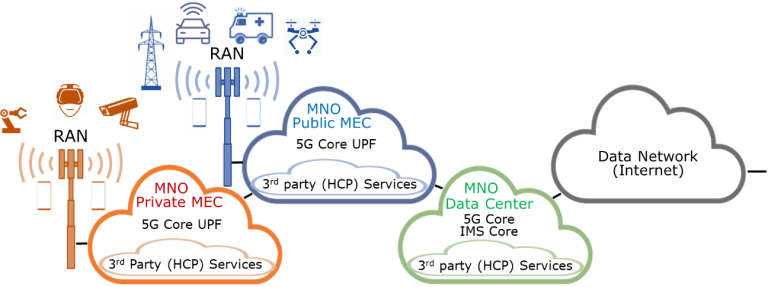

Les professionnels de santé s'efforcent désormais d'inciter leurs clients des technologies de l'information (IT) à utiliser leurs services et applications pour leurs services et applications de technologie opérationnelle (OT) 5G. Une meilleure solution pourrait être que les opérateurs de réseaux mobiles intègrent les services et applications des professionnels de santé dans les opérateurs de réseaux mobiles. De nombreux ORM ont mis en œuvre cette stratégie, gagnant ainsi davantage de terrain sur le marché.

ORM intégrant les HCP et d'autres services et applications tiers dans le cloud Telco 5G

Source de l'image : Dell'Oro Group

Alors que les chiffres de 2022 se rapprochent, il semble que 2022 sera légèrement meilleure que 2021 en ce qui concerne les performances des fabricants revenus pour 4G Core, 5G Core (5GC) et IMS Core. Nous prévoyons des revenus plus élevés en 2023 par rapport à 2022, car nous anticipons une croissance accrue des revenus 5G Core à mesure que davantage de couverture est ajoutée aux réseaux 5G SA existants par les MNO et que de nouveaux MNO lancent leurs réseaux 5G SA.

Source : https://www.delloro.com/mobile-core-network-multi-access-edge-market-a-look-into-2023/